Da Jackson Hole nessuna sorpresa sull’azione di breve periodo della Fed. Al centro il futuro della politica monetaria e le ricadute sui tassi. E Yellen consacra definitivamente gli strumenti non convenzionali. L’importanza della politica fiscale.

Nel discorso che Janet Yellen ha tenuto a Jackson Hole, il passaggio che più ha catturato l’attenzione dei mercati è stato quando Yellen ha detto che le ragioni di un rialzo dei tassi “si sono rafforzate negli ultimi mesi”. Ne è seguito un (peraltro modesto) rialzo dei tassi di mercato e del dollaro.

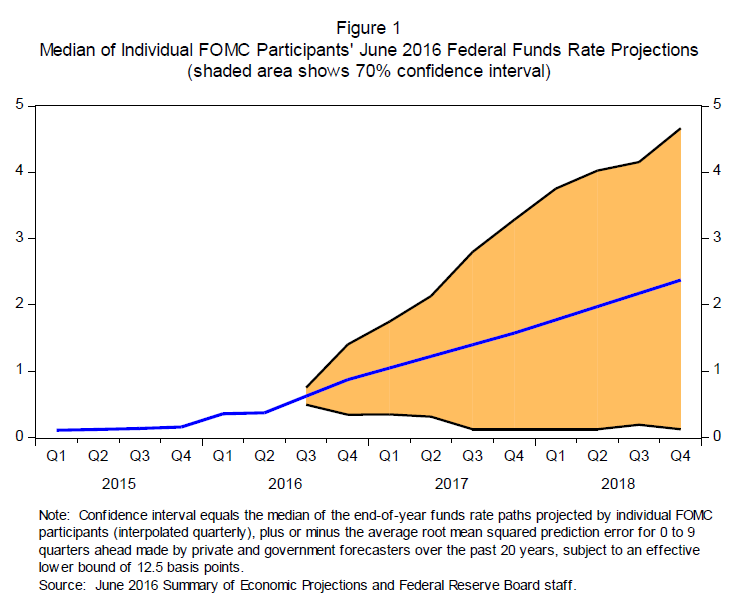

Complessivamente, tuttavia, il discorso non ha riservato sorprese sulle intenzioni a breve della Fed. Basti considerare che in un grafico offerto all’attenzione della platea, Yellen ha sottolineato l’incertezza sul futuro dei tassi con una proiezione secondo cui il tasso interbancario tra due anni si collocherà (al 70 per cento di probabilità) tra lo zero e il 4,5 per cento. Di fronte a una forchetta così ampia, l’attenzione dei traders si è rapidamente spostata sui dati congiunturali che saranno resi noti prima del FOMC del 20-21 settembre. Ci sono però due temi nel discorso che meritano attenzione. Dopotutto, il tema del simposio di quest’anno (che dal 1982 si tiene in un rustico albergo nelle montagne del Wyoming) era “il futuro della politica monetaria”. E Yellen ha esaminato i cambiamenti operativi della Fed, con ricadute sull’orientamento dei tassi.

Il futuro della politica monetaria

Un tema che circola da qualche tempo è questo: se la Fed non si sbriga ad alzare i tassi durante la ripresa, di quali munizioni potrà disporre quando l’economia americana rallenterà? Come farà a ridurre i tassi se non avrà spazio per farlo? A queste domande, citando un lavoro di David Reifschneider, Yellen risponde che la crisi ha insegnato che la politica monetaria è qualcosa di più della fissazione del Fed funds target e comprende anche le operazioni di acquisto di titoli e la “forward guidance”, finalizzate ad influenzare l’intera curva dei tassi (a breve, a media, e a lunga durata). Quando l’economia rallenterà, la Fed potrà, se necessario, rimettere in campo gli strumenti “non convenzionali” ormai destinati ad entrare a pieno titolo tra i normali strumenti delle banche centrali. Anche il sistema della remunerazione della liquidità delle banche presso la Fed non sarà abbandonato, dice Yellen, e semmai rafforzato col ricorso ai reverse repos, allo scopo di rendere più efficace la trasmissione ai tassi di mercato. La crisi, insomma, ha incalzato la Fed non soltanto ad elaborare un piano d’emergenza ma ne ha anche messo in luce i limiti. Gli strumenti impiegati dalla Fed prima della crisi, ha spiegato Yellen, erano efficaci in quelle particolari circostanze. Ora ne sappiamo di più. Yellen ha invece preferito sorvolare su un tema decisamente più spinoso: quali sono gli effetti dei bassi tassi di interesse sulla spesa privata? Un recente studio della Fed esprime riserve sulla robustezza empirica di questa relazione. Secondo gli autori, gli investimenti delle imprese sono ben poco sensibili al livello dei tassi d’interesse. Ma di questo si dovrà parlare un’altra volta.

L’orientamento dei tassi

Questa evoluzione della politica monetaria può avere importanti ricadute sullo scenario dei tassi. Se ammettiamo che un tasso di policy relativamente basso non pregiudichi la possibilità di contrastare una recessione, allora i futuri rialzi potranno essere contenuti. Yellen ha rafforzato questo scenario osservando che il mondo è cambiato, e che se la media del tasso interbancario nel 1965-2000 era superiore al 7 per cento, il valore medio oggi atteso nei cicli futuri è solo del 3 per cento. Per comprendere il disegno della Fed (alzare i tassi a breve ma non quelli a lunga) basta mettere a confronto la curva dei rendimenti oggi con quella del giorno dell’ultimo rialzo della Fed (vedi grafico sottostante). Se il tasso interbancario è oggi appena superiore, e sarà presto ritoccato verso l’alto, i rendimenti a medio-lungo termine sono scesi. Non sarebbe dunque sbagliato affermare che dopo dicembre 2015 la Fed ha allentato (non stretto) le condizioni monetarie. A 34 anni dal primo simposio a Jackson Hole con Paul Volcker e i tassi a doppia cifra, Yellen sembra aver consacrato l’era dei tassi a piccola cifra.

Grafico 1 – Curva dei rendimenti a confronto

16 dicembre 2015 (in blu) e 26 agosto 2016 (in verde)

E il futuro della politica fiscale?

Nel discorso c’è un passaggio in cui Yellen auspica politiche di investimento accompagnate da un sostegno fiscale alla crescita. Sull’efficacia dello stimolo fiscale si è pronunciato anche un recente commento della Fed. E sempre a Jackson Hole, Benoît Cœuré della Banca Centrale Europea ha auspicato l’emissione di un debito comune dell’eurozona. Da tempo i banchieri centrali ripetono che la politica monetaria non basta, e la Fed lo ha ribadito nel confronto con gli attivisti di “Fed Up” (traduzione: “siamo stufi”) che ha incontrato a margine del simposio. Ma a giudicare dal disinteresse della politica a fare la propria parte, sarebbe bene che i banchieri centrali, se ci credono davvero, parlino più forte.

Lavoce è di tutti: sostienila!

Lavoce.info non ospita pubblicità e, a differenza di molti altri siti di informazione, l’accesso ai nostri articoli è completamente gratuito. L’impegno dei redattori è volontario, ma le donazioni sono fondamentali per sostenere i costi del nostro sito. Il tuo contributo rafforzerebbe la nostra indipendenza e ci aiuterebbe a migliorare la nostra offerta di informazione libera, professionale e gratuita. Grazie del tuo aiuto!

Andrea Terzi si è laureato in economia politica presso l’Università Bocconi di Milano e ha conseguito il Ph.D in economics presso Rutgers University. È professore di economia nella Franklin University Switzerland, ricercatore associato del Levy Economics Institute del Bard College (NY), e insegna Economia Monetaria nell’Università Cattolica del Sacro Cuore di Milano. È autore di La Moneta (Farsi un'idea, il Mulino, 2002) e Salviamo l'Europa dall'austerità (2014, Vita e Pensiero). È coautore e coeditore di Euroland and the World Economy: Global Player or Global Drag? (Palgrave Macmillan, 2007).

Andrea Terzi si è laureato in economia politica presso l’Università Bocconi di Milano e ha conseguito il Ph.D in economics presso Rutgers University. È professore di economia nella Franklin University Switzerland, ricercatore associato del Levy Economics Institute del Bard College (NY), e insegna Economia Monetaria nell’Università Cattolica del Sacro Cuore di Milano. È autore di La Moneta (Farsi un'idea, il Mulino, 2002) e Salviamo l'Europa dall'austerità (2014, Vita e Pensiero). È coautore e coeditore di Euroland and the World Economy: Global Player or Global Drag? (Palgrave Macmillan, 2007). {kind=link}

Lascia un commento