A luglio scatterà l’aumento di un punto dell’aliquota ordinaria dell’Iva. Non è facile definirne l’impatto in termini redistributivi. Il rincaro ricade senz’altro di più sulle famiglie più abbienti. Ma se si considera l’incidenza dell’Iva, il discorso cambia.

CONSUMI O REDDITO?

Salvo eventuali interventi legislativi, di cui peraltro si discute molto in questi giorni, da luglio 2013 dovrebbe scattare il temuto aumento dell’aliquota ordinaria dell’Iva dal 21 al 22 per cento. Nonostante l’effetto della manovra sui consumi aggregati sia certamente negativo nel breve periodo, l’impatto in termini distributivi non è altrettanto chiaro.

La ragione dell’incertezza dipende non soltanto dalla complicata struttura dell’imposta, ma anche da come si valuta il suo livello di redistribuzione. Ad esempio, come ha fatto notare Francesco Daveri, se la valutazione è effettuata disaggregando la spesa totale delle famiglie in quote di spesa a tassazione ordinaria, agevolata ed esente per ciascun quintile della popolazione ordinata in funzione del livello di consumo, allora l’imposta sui beni a tassazione ordinaria si configura come progressiva. Altri studi, tuttavia, hanno mostrato come in realtà l’Iva, nel suo complesso, sia un’imposta altamente regressiva se valutata rispetto al reddito.

Come conciliare questi aspetti? Il livello di redistribuzione operato dall’Iva è stato qui analizzato attraverso un modello di microsimulazione fiscale che integra in un’unica base dati informazioni dettagliate sui livelli di consumo (dall’indagine Istat sui bilanci delle famiglie) e sui livelli di reddito (dall’indagine Istat sui redditi e le condizioni di vita) per un campione rappresentativo di famiglie italiane. In questo modo è possibile condurre un’analisi simultanea degli effetti distributivi dell’imposta sia rispetto al reddito che rispetto al consumo.

Le figure seguenti riportano la distribuzione per decili di reddito (figura 1) e per decili di spesa (figura 2) delle quote di consumo tassate rispettivamente al 4, al 10 e al 21 per cento (le restanti quote sono date dalle spese esenti e dai fitti imputati e, per semplicità, non vengono riportate nei grafici). (1)

Le figure riproducono in parte lo schema della tabella presentata nell’articolo di Francesco Daveri e portano sostanzialmente alle stesse conclusioni, sia che si consideri un ordinamento delle famiglie rispetto al reddito o rispetto al consumo. Infatti, in generale, le figure indicano che le quote di spesa in beni e servizi tassati al 21 per cento (linea verde) crescono al crescere sia del reddito che del consumo, mentre le quote di spesa a tassazione agevolata (linee rosse e blu) decrescono al crescere dei livelli di reddito e di consumo.

L’INCIDENZA DELL’IMPOSTA

Ciò è sufficiente per concludere che l’aumento della sola aliquota ordinaria sia una misura “equa”? L’evidenza appena discussa porta alla conclusione che un incremento dell’Iva ordinaria produrrebbe un aggravio della tassazione sicuramente più elevato per le famiglie più abbienti. Tuttavia, ciò che è altrettanto importante considerare per valutare l’equità di una tale misura non è soltanto il valore monetario dell’ aggravio ma anche (e soprattutto) il suo peso rispetto alla spesa e al reddito di famiglie in condizioni economiche profondamente diverse.

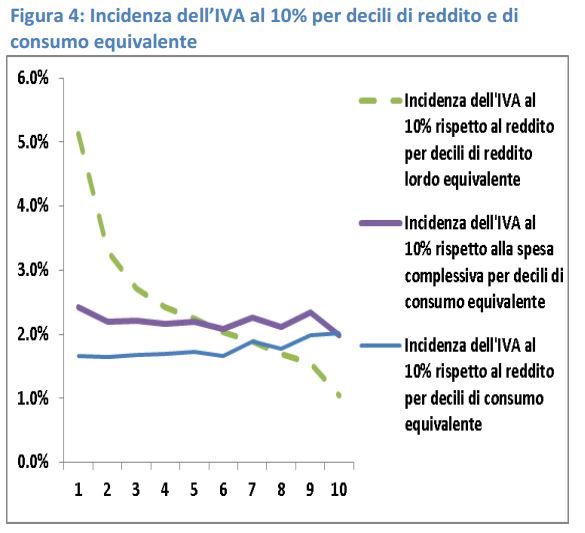

A tal fine, le seguenti figure riportano l’incidenza dell’Iva (ovvero il suo “peso” rispetto a un altro aggregato di riferimento, che può essere la spesa totale per beni e servizi oppure il reddito complessivo) per ciascun decile di reddito e di consumo. Si noti che le figure sono distinte a seconda che il gettito provenga da beni e servizi tassati rispettivamente al 4 (figura 3), al 10 (figura 4) o al 21 (figura 5) per cento.

Se ci concentriamo sull’impatto distributivo dell’Iva al 21 per cento (figura 3) possiamo notare come le conclusioni varino a seconda che si ordinino le famiglie rispetto al reddito o rispetto al consumo. Infatti, rispetto al reddito l’Iva al 21 per cento è chiaramente regressiva (linea verde), mentre si denota come un’imposta progressiva se l’ordinamento delle famiglie è definito in funzione della spesa (linee viola e blu). Nel caso dell’Iva al 10 per cento (figura 4), se si effettua la valutazione rispetto al reddito, l’imposta risulta ancora fortemente regressiva, mentre rispetto al consumo ha un andamento sostanzialmente neutrale. Infine, l’Iva al 4 per cento (figura 5) ha un andamento universalmente regressivo, sia che si consideri un ordinamento delle famiglie rispetto al reddito o rispetto al consumo. La figura 6 generalizza il quadro mostrando l’incidenza complessiva dell’Iva, sia rispetto al reddito che rispetto al consumo.

Come si può notare, l’incidenza complessiva dell’imposta è largamente trainata dalla sua componente al 21 per cento (figura 3), essendo quella col peso maggiore. La conclusione è quindi che nel complesso l’Iva è un’imposta fortemente regressiva rispetto al reddito e moderatamente progressiva rispetto al consumo. (2)

Tale evidenza pone chiaramente degli interrogativi su quale sia il metodo di valutazione da preferire. La letteratura suggerisce l’impiego di indicatori basati sulle risorse consumate lungo l’intero ciclo di vita per una valutazione ottimale dell’impatto distributivo di un’imposta. Ciò consentirebbe infatti di “livellare” le differenze tra i valori di consumo e di reddito che evidentemente emergono se invece ci si concentra su un ristretto intervallo di tempo.

Il problema è che indicatori delle risorse possedute lungo l’intero ciclo vitale sono difficilmente reperibili. Che fare dunque? Può essere utile riportare la traduzione di un paragrafo tratto dalla Mirrlees review, ovvero il “libro bianco” scritto da un gruppo di esperti internazionali in sistemi di tassazione: “In assenza di informazioni appropriate sulle risorse possedute da un individuo lungo l’intero ciclo vitale, misure del reddito e dei consumi di breve periodo sono indicatori complementari del livello di risorse posseduto lungo il ciclo vitale e andrebbero impiegate con attenzione in combinazione le une con le altre. Tuttavia, poiché molte persone sono vincolate nelle loro capacità di prendere a prestito, per loro le misure di reddito di breve periodo sono più rilevanti”. (3)

L’indicazione sembrerebbe quindi quella di privilegiare misure basate sul reddito per le famiglie più bisognose e misure basate sul consumo per le famiglie più agiate. Sulla base della figura 6, dunque, l’incidenza dell’imposta dovrebbe semmai avere un andamento convesso, con la coda sinistra più alta rispetto a quella destra. In altri termini, l’Iva si configura come un’imposta tanto più regressiva quanto più stringenti diventano i vincoli di liquidità della famiglia (ovvero per le famiglie più bisognose ma anche per larga parte del ceto medio) e risulta leggermente progressiva solamente per le famiglie più benestanti. Di conseguenza, un aumento dell’aliquota ordinaria avrebbe indubbiamente effetti regressivi per gran parte della popolazione, soprattutto in un momento di crisi come quello attuale, in cui i vincoli di liquidità diventano più significativi.

* Le opinioni qui espresse sono esclusiva responsabilità dell’autore e non impegnano in alcun modo il ministero del Lavoro e delle Politiche sociali, presso il quale l’autore presta la propria attività professionale.

(1) I decili (di reddito o di spesa) sono 10 gruppi di uguale numerosità in cui possono essere suddivise le famiglie italiane, ordinate per valori crescenti del reddito o della spesa. La definizione di reddito impiegata per ordinare le famiglie in decili è quella di reddito monetario lordo dopo le imposte e prima dei trasferimenti. Analogamente per l’ordinamento rispetto al consumo si è impiegata la definizione di spesa monetaria effettiva.

(2) L’incidenza particolarmente elevata per i primi decili di reddito è dovuta alla scelta di escludere dalla definizione di reddito complessivo le componenti imputate (ad esempio i fitti figurativi). Chiaramente, lo stesso è stato fatto nel caso della spesa complessiva impiegata per la costruzione dei decili. Si noti inoltre che altri fattori potrebbero accentuare l’incidenza nei primi decili, quali ad esempio la scala di equivalenza impiegata (nel nostro caso la scala Ocse modificata). Ad ogni modo, definizioni leggermente diverse degli aggregati di reddito e di spesa non modificano gli andamenti complessivi riportati nel testo.

(3) v. capitolo 20, pag. 473.

Lavoce è di tutti: sostienila!

Lavoce.info non ospita pubblicità e, a differenza di molti altri siti di informazione, l’accesso ai nostri articoli è completamente gratuito. L’impegno dei redattori è volontario, ma le donazioni sono fondamentali per sostenere i costi del nostro sito. Il tuo contributo rafforzerebbe la nostra indipendenza e ci aiuterebbe a migliorare la nostra offerta di informazione libera, professionale e gratuita. Grazie del tuo aiuto!

Economista presso la Direzione OCSE per l'Occupazione, il Lavoro e gli Affari Sociali. Ha conseguito il Dottorato in Economia a Bologna ed il MSc in Economics al University College London. In precedenza, è stato funzionario del Ministero dell’Economia e membro della segreteria tecnica del Viceministro del Lavoro e delle Politiche Sociali. Membro del Centro per l’Analisi delle Politiche Pubbliche dell’Università di Modena e Reggio Emilia, ha insegnato corsi avanzati di econometria e valutazione delle politiche pubbliche presso l’Università di Roma Tor Vergata e l’Università di Modena. È stato consulente per le Nazioni Unite e ha fatto parte del gruppo istituito presso il Ministero del Lavoro e delle Politiche Sociali per l’elaborazione del “SIA” (Sostegno per l’Inclusione Attiva). All’OCSE si occupa principalmente dell'analisi e valutazione delle politiche sociali ed in particolare dei programmi di sostegno al reddito delle

famiglie.

Economista presso la Direzione OCSE per l'Occupazione, il Lavoro e gli Affari Sociali. Ha conseguito il Dottorato in Economia a Bologna ed il MSc in Economics al University College London. In precedenza, è stato funzionario del Ministero dell’Economia e membro della segreteria tecnica del Viceministro del Lavoro e delle Politiche Sociali. Membro del Centro per l’Analisi delle Politiche Pubbliche dell’Università di Modena e Reggio Emilia, ha insegnato corsi avanzati di econometria e valutazione delle politiche pubbliche presso l’Università di Roma Tor Vergata e l’Università di Modena. È stato consulente per le Nazioni Unite e ha fatto parte del gruppo istituito presso il Ministero del Lavoro e delle Politiche Sociali per l’elaborazione del “SIA” (Sostegno per l’Inclusione Attiva). All’OCSE si occupa principalmente dell'analisi e valutazione delle politiche sociali ed in particolare dei programmi di sostegno al reddito delle

famiglie.{kind=link}

{kind=link}

Alberto

Sono compiaciuto nell’apprendere

che, ogni tanto, qualche articolo descrive delle conseguenze, a mio avviso,

realistiche ovvero risultati diametralmente opposti a quelli finora prospettati

o auspicati. Troppi “economisti” usano “modelli di previsione” che sono

disattesi e nessuno che ammette gli sbagli clamorosi (cito le previsioni sulla

crescita del PIL nel 2012/2013 del governo Monti e del F.M.I., il mancato

introito sull’aumento delle tasse sulle imbarcazioni, il redditometro e la

conseguente paralisi dei consumi ecc.). Gli attuali comportamenti della

popolazione non sono, a mio parere, riconducibili a precedenti rilevazioni come

lo sono i dati riportati nell’articolo. In condizioni di straordinario e diffuso disagio economico che non ha, a

memoria, precedenti, i comportamenti della

popolazione ripetono ciò che in tempo di guerra era normale : più sono negative

le prospettive future e più si economizza su tutto. L’aumento dell’IVA porterà

a minore disponibilità finanziaria delle famiglie che, oltre all’evidente

ennesimo aumento della pressione fiscale, non percependo la fine della crisi di

riflesso spenderà ancora meno e ciò implicherà meno introiti ai fini IVA e

IRPEF con la riduzione del PIL alimentato dall’aggravarsi del ristagno dei

consumi. Il recente commento della mia panettiera : la speranza sta a zero e,

nonostante tutti i sacrifici richiesti, nessuno sa qual è la strada per uscirne

e a provarci, per poi sbagliare, sono

capace anch’io.

Luca Neri

Credo che l’impostazione dell’articolo sia discutibile. La tassazione incide sulle scelte di consumo. Invece l’assunto non espilicitato dell’articolo è che i livelli di consumo per decili di reddito non siano influenzati dal livello di tassazione applicato. E’ assai verosimile invece che le famiglie meno abbienti consumino meno beni con IVA al 21% anche perchè vi è una tassazione su quei beni così elevata (ovvero l’incidenza sul reddito della tassa a parità di consumi è più alta per i poveri che per i ricchi). La domanda corretta da porsi è per sapere se la tassa è regressiva sui consumi sarebbe: quanto l’aumento dell’IVA incide sui livelli di consumo per decili di reddito?

saverio

piuttosto che aumentare l’IVA si potrebbe introdurre la Tobin Tax (Tassa sulle Transazioni Finanziarie), avrebbe effetti meno deleteri. Ma cosa stiamo aspettando?

Riccardo Trezzi

Ottimo contributo, grazie.

Mi permetto un’osservazione tecnica che si applica anche al contributo di Daveri. Entrambi gli scritti assumono implicitamente che il VAT pass through to CPI sia di 1, ovvero che un aumento dell’IVA si traduca 1 ad 1 con un aumento dei prezzi al consumatore.

Sappiamo invece che non e’ esattamente cosi’. Non so se esistono delle stime per l’Italia. Per UK e’ lo stesso ufficio nazionale di statistica a stimare che l’aumento dell’1% dell’IVA si traduce in un aumento dei prezzi al consumo dello 0.76 (PDF http://www.ons.gov.uk/ons/…/impact-of-the-vat-increase-on-the-cpi.pdf). Sarebbe interessante stimarlo per l’Italia per capire quanta parte dell’aumento dell’imposta e’ in realta’ pagata da imprese e commercianti.

Vorrei inoltre fare una domanda se possibile. Qual’e’ la differenza della propensione marginale al consumo tra i decili? L’articolo sottende (come la teoria suggerisce) che i decili piu’ bassi hanno una propensione al consumo maggiore. Ma di quanto?

Ringrazio, aspettando una cortese risposta.

RT

rifatto_quotidiano

a parte che comunque,se si applica solamente l’aumento di 1 punto dal 21 al 22 senza toccare il prezzo pre-IVA,l’aumento del prodotto non sarà di 1 ma di circa lo 0,82% senza che i commercianti assorbano niente dell’aumento dell’IVA.Es.Un bene il cui prezzo senza IVA sia 100,costerà pre aumento 121 e post aumento 122 e l’aumento percentuale del prezzo sarà appunto dello 0,82% circa.

Luca Rossi

Prima di tutto vorrei farti i complimenti per l’articolo. Per quanto mi riguarda l’aumento dell’iva è solo regressivo anche se prendiamo a riferimento sia confrontato ai consumi che al reddito perché dobbiamo tener presente che il maggior gettito IVA viene da redditi inferiori ai 55000lordi e seppur per certi redditi risulta progressiva,se la misura deve essere presa per ottenere gettito come già avvenuto con l’iva dal 20 al 21 il gettito è risultato inferiore.Consiglio quindi di aumentare il prelievo IRPEF dal 41 al 43 sui redditi sopra i 55000 che avrebbe un impatto quasi nullo sui consumi e al più unificare l aliquota del 4%e portarla al 10% che avrebbe anche essa sui i consumi impatto quasi nullo.Successivamente cercare cercare di riportare quella al 21 al 20%.Cordiali saluti