La flat tax è un regime fiscale originariamente pensato per essere semplice. Nella realtà si rivela molto complicato e consente vari calcoli di convenienza fiscale. Senza dimenticare che determina un trattamento fiscale molto differenziato tra lavoratori dipendenti e autonomi.

Un sistema per nulla semplice

In un recente articolo abbiamo considerato il risparmio di imposta di cui possono beneficiare i lavoratori autonomi applicando il regime della flat tax rispetto a quanto avverrebbe con il regime ordinario Irpef, nell’ipotesi che i costi effettivi coincidano con i costi determinati forfetariamente, e abbiamo confrontato, a parità di reddito al lordo dell’Irpef, le aliquote marginali effettive per i lavoratori dipendenti e autonomi. In un altro articolo, abbiamo invece confrontato la differenza tra il cuneo fiscale per le medesime figure, dipendenti e autonomi.

Qui focalizziamo l’attenzione solo sui lavoratori autonomi, al fine di evidenziare come il cuneo fiscale dipenda da tre fattori: l’aliquota contributiva scelta, l’ammontare delle detrazioni per oneri di cui il contribuente può beneficiare applicando l’Irpef ordinaria e la differenza tra i costi effettivi e i costi forfetari. Un sistema che sulla carta dovrebbe essere semplice è di fatto molto complesso, per via di svariati calcoli di convenienza fiscale. Vediamo perché.

Un esempio

Iniziamo con un esempio che riguarda un lavoratore autonomo single, che ha detrazioni per oneri pari a mille euro e una aliquota contributiva pari al 20 per cento applicata al reddito dichiarato ai fini fiscali. Questo implica che i contributi sono dovuti sulla differenza tra ricavi e costi forfetari se il lavoratore autonomo applica il regime forfetario, mentre sono dovuti sulla differenza tra ricavi e costi effettivi se applica il regime ordinario. Consideriamo inoltre una base contributiva minima pari a 15 mila euro.

Ipotizzando un ammontare di ricavi pari a 80 mila euro, calcoliamo il cuneo fiscale (la somma di imposte e contributi) risultante applicando la flat tax (che prevede i costi determinati in modo forfetario, nell’esempio pari al 22 per cento dei ricavi) e l’Irpef ordinaria; in quest’ultimo caso consideriamo tre ipotesi: i costi effettivi sono pari al 22 per cento, ovvero la medesima quota dei ricavi prevista dal regime della flat tax; i costi effettivi sono più bassi, pari al 16 per cento; i costi effettivi sono più alti, pari al 28 per cento. Calcoliamo anche le addizionali locali, ipotizzando che il contribuente sia residente in Piemonte, a Torino.

La tabella 1 presenta i conti ed evidenzia un aspetto cruciale: applicando la flat tax il contribuente è caratterizzato da un cuneo fiscale pari a 19.968 euro; nell’intervallo di costi da noi considerato, a parità di ricavi e di aliquota contributiva, più i costi effettivi sono bassi rispetto ai ricavi, più il cuneo fiscale che si otterrebbe applicando il regime ordinario Irpef sarebbe invece elevato: 24.899 euro se i costi effettivi sono il 28 per cento dei ricavi, 27.438 euro se i costi effettivi sono il 22 per cento dei ricavi, 30.218 euro se i costi effettivi sono il 16 per cento dei ricavi. Poiché la flat tax è spropositatamente più conveniente in ogni ipotesi (4.931 euro se i costi effettivi sono pari al 28 per cento dei ricavi, 7.470 euro se essi sono pari al 22 per cento e 10.250 euro se sono invece pari al 16 per cento), il contribuente applicherà sempre la flat tax, che risulta più conveniente più il lavoratore autonomo ha costi effettivi più bassi rispetto a quelli attesi dall’amministrazione finanziaria.

Cosa succede al variare dei costi effettivi

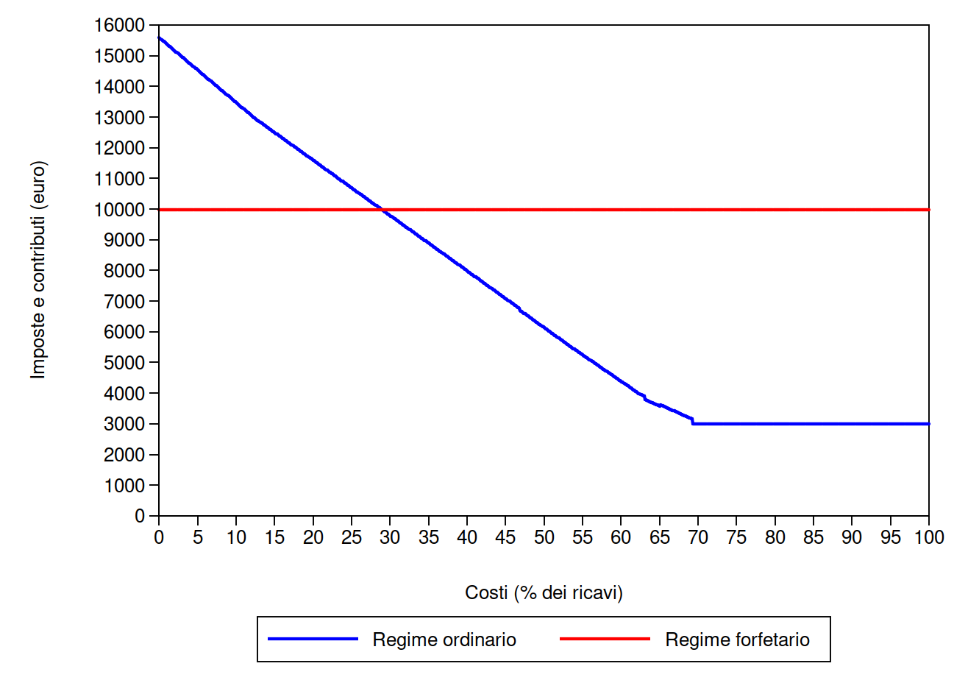

Non è però sempre così. Superata una certa percentuale di costi effettivi rispetto ai ricavi, diviene più conveniente il regime ordinario. A titolo di esempio, si consideri un lavoratore autonomo con ricavi pari a 40 mila euro, aliquota contributiva del 20 per cento e detrazioni per oneri pari a mille euro (figura 1). Qualunque sia la quota dei costi effettivi sui ricavi, il cuneo fiscale è sempre pari a 9.984 euro (i costi forfetari sono pari a 8.800 euro, mentre i contributi ammontano a 6.240 euro; segue che la flat tax è pari a 3.744 euro). Applicando invece il regime ordinario, all’aumentare dei costi effettivi rispetto ai ricavi, il cuneo fiscale diminuisce: se i costi effettivi sono minori del 29 per cento, conviene il regime forfetario, mentre al di sopra di questa percentuale conviene il regime ordinario.

Figura 1 – Il cuneo fiscale al variare dei costi effettivi se i ricavi sono 40 mila euro

Cosa succede al variare delle detrazioni per oneri

Negli esempi appena descritti si è ipotizzato che le detrazioni per oneri siano pari a mille euro. La convenienza della flat tax rispetto al regime ordinario Irpef dipende anche da questa variabile: i lavoratori autonomi possono quindi scegliere il regime fiscale più favorevole al fine di minimizzare il loro carico tributario, pianificazione che è invece preclusa ai lavoratori dipendenti.

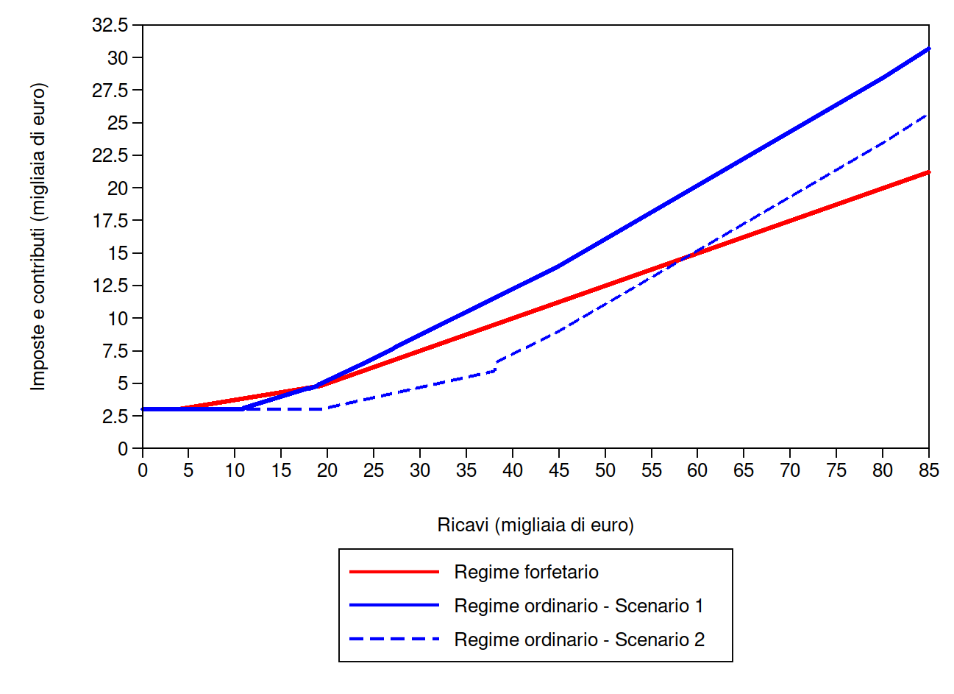

La figura 2 presenta l’andamento del cuneo fiscale rispetto all’ammontare dei ricavi applicando il regime della flat tax e il regime Irpef ordinario, a parità di aliquota contributiva (20 per cento) e di costi (quindi il 22 per cento) quando però le detrazioni per oneri sono nulle (scenario 1) e quando sono pari a 5 mila euro (scenario 2). Quando la linea rossa è inferiore alle linee blu conviene il regime flat tax: se le detrazioni per oneri sono nulle, la convenienza per la flat tax si ottiene per ricavi superiori a 18.637 euro, mentre tale valore sale a 58.713 euro se le detrazioni per oneri sono pari a 5 mila euro.

Figura 2 – Il cuneo fiscale quando cambiano le detrazioni per oneri

I calcoli di convenienza fiscale

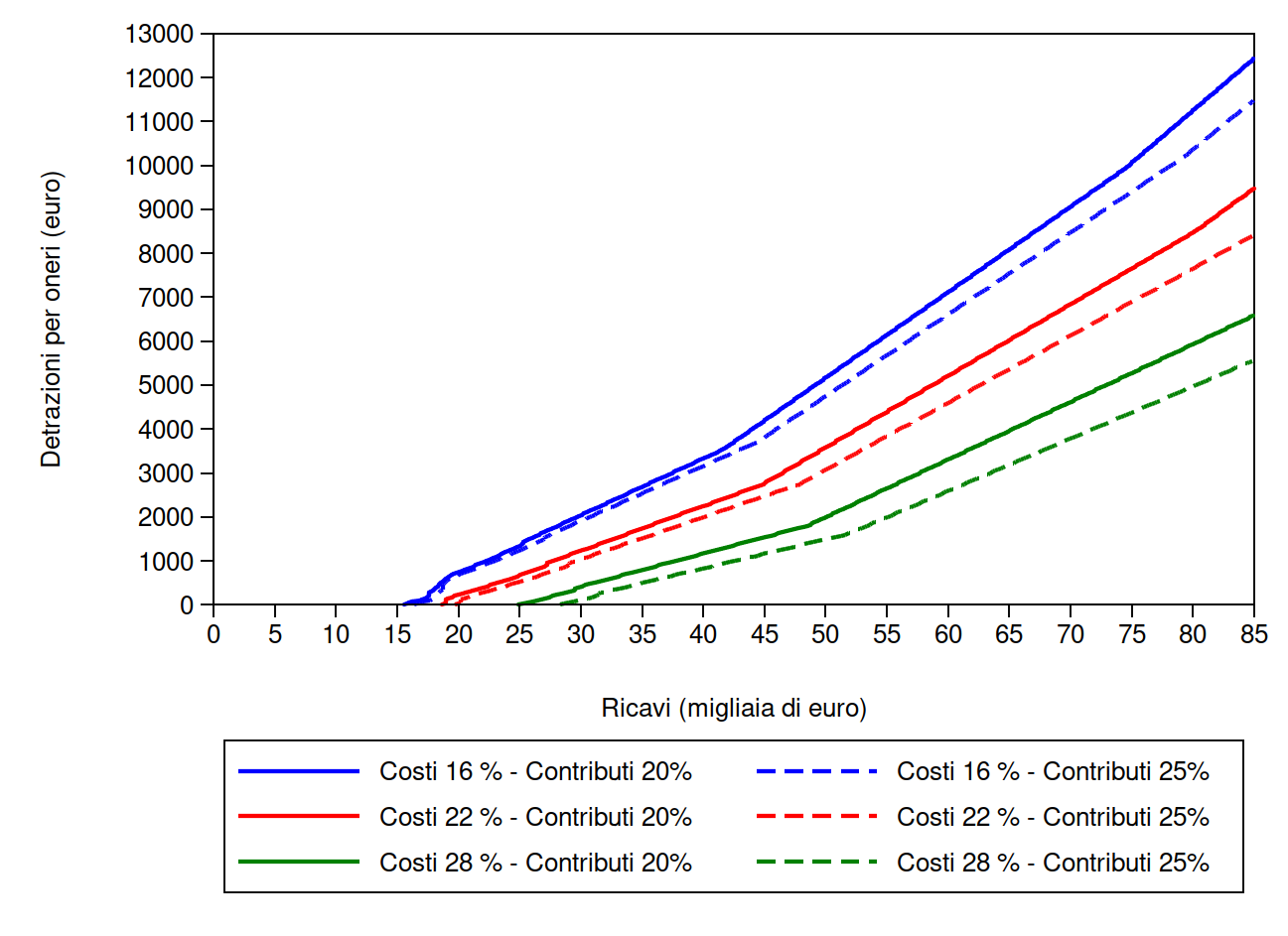

Ripetendo lo stesso ragionamento per molti valori sia di aliquota contributiva, sia di costi effettivi, e ipotizzando detrazioni per oneri che aumentano da zero a 15 mila euro, la figura 3 evidenzia, limitatamente ai casi di aliquote contributive del 20 e del 25 per cento e di costi effettivi del 16 per cento, del 22 per cento e del 28 per cento, il livello dei ricavi, in funzione dell’ammontare delle detrazioni per oneri, al di sopra dei quali conviene il regime della flat tax. La soglia aumenta considerevolmente all’aumentare delle detrazioni per oneri. Ad esempio, se l’aliquota contributiva è pari al 20 per cento e le detrazioni per oneri sono pari a 500 euro, la flat tax conviene per ricavi superiori a 18.605 euro se i costi effettivi sono pari al 16 per cento, a 23.216 se i costi effettivi sono pari al 22 per cento e a 31.105 euro se i costi effettivi sono pari al 28 per cento. Per detrazioni per oneri molto elevate, ad esempio 8 mila euro, la convenienza per la flat tax, a parità di altre condizioni, parte da 64.549 euro di ricavi se i costi effettivi sono pari al 16 per cento e da 77.117 euro se i costi effettivi sono pari al 22 per cento, mentre nel caso dei costi pari al 28 per cento è sempre più conveniente il regime Irpef ordinario.

Figura 3 – La convenienza del regime forfetario al variare dei ricavi e delle detrazioni per oneri

Oltre ai problemi di equità e di efficienza già discussi su questo sito e in altre autorevoli sedi, ci si deve interrogare, forse, se è ragionevole che un regime fiscale originariamente pensato per essere semplice debba nella realtà essere così complicato e consentire calcoli di convenienza fiscale non banali, il tutto determinando un trattamento fiscale molto differenziato tra lavoratori dipendenti e autonomi.

Lavoce è di tutti: sostienila!

Lavoce.info non ospita pubblicità e, a differenza di molti altri siti di informazione, l’accesso ai nostri articoli è completamente gratuito. L’impegno dei redattori è volontario, ma le donazioni sono fondamentali per sostenere i costi del nostro sito. Il tuo contributo rafforzerebbe la nostra indipendenza e ci aiuterebbe a migliorare la nostra offerta di informazione libera, professionale e gratuita. Grazie del tuo aiuto!

Ha studiato economia nelle Università di Bologna e di Cambridge (UK). Nei suoi studi si è occupata prevalentemente degli effetti economici della tassazione dei redditi di impresa e di capitale, della valutazione di proposte di riforma fiscale e dei problemi di coordinamento in ambito comunitario. Ha collaborato con istituzioni e centri di ricerca nazionali e internazionali e ha partecipato a numerosi gruppi e commissioni di lavoro istituiti presso il Ministero delle Finanze. Attualmente è componente della Commissione ministeriale sulle spese fiscali. Professore ordinario di Scienza delle finanze presso l’Università di Bologna (dal 1993), è stata successivamente Vicesindaco del Comune di Bologna, con delega al bilancio, al patrimonio e alle società partecipate, nel mandato amministrativo maggio 2011-giugno 2016.

Ha studiato economia nelle Università di Bologna e di Cambridge (UK). Nei suoi studi si è occupata prevalentemente degli effetti economici della tassazione dei redditi di impresa e di capitale, della valutazione di proposte di riforma fiscale e dei problemi di coordinamento in ambito comunitario. Ha collaborato con istituzioni e centri di ricerca nazionali e internazionali e ha partecipato a numerosi gruppi e commissioni di lavoro istituiti presso il Ministero delle Finanze. Attualmente è componente della Commissione ministeriale sulle spese fiscali. Professore ordinario di Scienza delle finanze presso l’Università di Bologna (dal 1993), è stata successivamente Vicesindaco del Comune di Bologna, con delega al bilancio, al patrimonio e alle società partecipate, nel mandato amministrativo maggio 2011-giugno 2016. Simone Pellegrino è professore associato di Scienza delle finanze presso il Dipartimento di Scienze Economico-sociali e Matematico-statistiche (ESOMAS) dell’Università di Torino. In precedenza è stato ricercatore presso la medesima Università. Ha conseguito il Dottorato di ricerca in finanza pubblica presso l’Università di Pavia e il Master in public economics presso la University of York (UK). I suoi interessi di ricerca vertono prevalentemente su tematiche relative all’imposizione fiscale, alla costruzione di modelli di micro-simulazione tax-benefit e all’analisi dell’effetto redistributivo delle imposte.

Simone Pellegrino è professore associato di Scienza delle finanze presso il Dipartimento di Scienze Economico-sociali e Matematico-statistiche (ESOMAS) dell’Università di Torino. In precedenza è stato ricercatore presso la medesima Università. Ha conseguito il Dottorato di ricerca in finanza pubblica presso l’Università di Pavia e il Master in public economics presso la University of York (UK). I suoi interessi di ricerca vertono prevalentemente su tematiche relative all’imposizione fiscale, alla costruzione di modelli di micro-simulazione tax-benefit e all’analisi dell’effetto redistributivo delle imposte.

Savino

I cosiddetti “imprenditori di sè stessi” tanto in voga sono, in realtà, lavoratori dipendenti e in tali categorie vanno ricondotti con la tutela giuridica dei diritti che non hanno attualmente.

paolo

Sbaglierò, ma dai calcoli sembra non sia stata presa in considerazione l’IVA. Il professionista che opta per il regime flat, rispetto al regime ordinario si tiene in tasca il 22% che non chiede più al cliente finale, per il quale questa rappresenta un costo. questa è la vera differenza, che altera mercato, concorrenza, equità fiscale e tutti i valori “liberali” che a parole si dice di perseguire.

però nelle statistiche viene bene, perchè si può sbandierare che l’evasione iva finalmente diminuisce: bella forza, non è più da versare!

Giovanni

Anche a me è saltata all’occhio la mancanza dell’IVA. Inoltre, non capisco come si riescano a calcolare i costi forfettariamente al 22%…..

Luca

D’accordissimo con lei, anche se preciso che non è che l’autonomo in regime forfettario si tiene in tasca l’IVA. Semplicemente non la mette in fattura e non la riscuote dal cliente. Non è che il cliente la paga e l’autonomo se la tiene.

Non applicando l’IVA però finisce che l’importo in fattura è più basso, quindi si ha un vantaggio competitivo rispetto a chi l’Iva deve applicarla al cliente e riversarla allo Stato.