Perché è tanto importante l’unione fiscale europea? Perché autorità monetaria e politica devono cooperare, soprattutto (ma non solo) nei momenti di crisi. Nell’Eurozona, però, ci sono una banca centrale e 17 stati membri ed è pressoché impossibile mettere tutti d’accordo. Così la Bce rimanda gli interventi “non convenzionali” all’Efsf. Con un effetto paradossale: i paesi non vogliono ricorrere al Fondo perché temono un effetto reputazionale negativo. E un aggravarsi dello spread dei tassi del loro debito.

Categoria: Argomenti Pagina 646 di 1093

- Banche e finanza

- Concorrenza e mercati

- Conti Pubblici

- Disuguaglianze

- Energia e ambiente

- Famiglia

- Fisco

- Gender gap

- Giustizia

- Immigrazione

- Imprese

- Informazione

- Infrastrutture e trasporti

- Internazionale

- Investimenti e innovazione

- Lavoro

- Mezzogiorno

- Moneta e inflazione

- Pensioni

- Povertà

- Sanità

- Scuola, università e ricerca

- Società e cultura

- Stato e istituzioni

- Turismo

- Unione europea

Il “rating di legalità”, previsto dal recente decreto liberalizzazioni, dovrebbe servire a selezionare le imprese virtuose in base allo status giudiziario dei responsabili delle società, ai certificati antimafia, alla rete delle forniture. In modo da aprire loro una corsia preferenziale nell’acquisizione degli incarichi da parte delle amministrazioni pubbliche. Rimangono però poco chiari alcuni aspetti della normativa. E c’è il rischio che il “bollino blu” della legalità non si riveli davvero conveniente per le aziende.

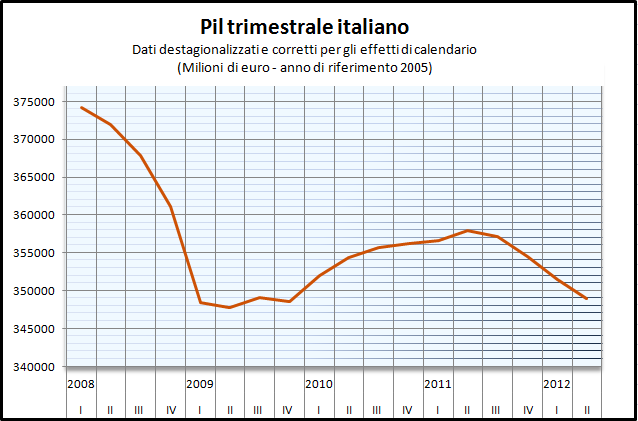

Un Ferragosto di gelo è calato sull’economia italiana. La recessione non diminuisce di intensità e la produzione industriale continua a perdere terreno. Per tre ragioni: peggioramento dello scenario internazionale, crisi dell’euro e aggiustamento fiscale incompleto. La probabilità che la recessione 2012 sia peggiore di quella del 1993 è cresciuta rispetto a qualche mese fa.

Il Pil (destagionalizzato, senza effetti di calendario e al netto dell’inflazione) è sceso dello 0,7 per cento nel secondo trimestre 2012 rispetto al trimestre precedente. E’ la quarta diminuzione trimestrale consecutiva, e la terza dello stesso ordine di grandezza in termini percentuali. E’ un segno che la recessione, iniziata nel terzo trimestre 2011, continua purtroppo a mordere con identica intensità. Rispetto al secondo trimestre 2011 (l’ultimo trimestre di crescita positiva), il Pil del secondo trimestre 2012 è diminuito del 2,5 per cento.

Come rimediare al disordine monetario dell’eurozona, ovvero spread alle stelle, scomparsa del mercato monetario e fuga dei depositi? In altre parole, come evitare la dissoluzione dell’euro?

Il commento di Tommaso Monacelli sulle recenti decisioni prese della Bce è, a mio parere, troppo severo. Sicuramente le Borse sono rimaste deluse quando hanno compreso che non avrebbero ricevuto immediatamente in pasto il piano di acquisti dei titoli di stato dei paesi europei in difficoltà, come la Spagna e l’Italia.

In questo clima agostano diviso tra calura e fibrillazioni dello spread per un giorno il tema delle liberalizzazioni è ricomparso sulle pagine dei giornali. Nella forma un po’ bizzarra di due ore di serrata degli ombrelloni negli stabilimenti balneari italiani.

Anziché spiccare un volo da ape, la Bce ronza su e giù come un grosso e pesante insetto. Infatti, dopo le recenti dichiarazioni del presidente Mario Draghi i mercati si aspettavano provvedimenti decisi, come un programma di acquisto di titoli (di stato e non) preannunciato nella sua durata, nella sua ampiezza e nei suoi obiettivi. Invece, soltanto segnali sull’eventualità che, forse, si potrà agire in futuro. Un autogol. E la delusione dei mercati non ha mancato di farsi sentire.

Si può guarire, in alcuni casi, da una crisi di debito accumulando altro debito, suggerisce il Nobel Paul Krugman. Che invoca una politica fiscale espansiva come unico strumento possibile per creare domanda e generare occupazione quando il settore privato ha un indebitamento eccessivo. Il costo si scaricherà sui contribuenti e se la spesa pubblica verrà utilizzata in modo produttivo, le generazioni future avranno più debito, ma anche più asset. In Italia, però, la ricetta non può funzionare. Ecco perché.

Mario Draghi ha promesso che farà tutto quello è necessario per salvaguardare l’euro. Sembra essersi impegnato a rendere la Banca centrale un prestatore di ultima istanza, assegnandole così un ruolo finora ritenuto incompatibile con gli attuali Trattati. Anche l’unione bancaria discussa all’ultimo vertice europeo è stata anticipata da una dichiarazione del presidente della Bce. Insomma, i rischi restano, ma l’ottimismo deriva dal fatto che a guidare la politica monetaria europea è un serio economista, che è anche un astuto politico.